对账单收费发票

律师称银行涉嫌违反《商业银行法》 银行卡收费应纳入政府定价

本报4月12日刊发《“不告知收费”乱象调查》,曝光了银行业一些收费乱象。4月15日,株洲的冯女士向《法制周报》投诉称:她近日在中国银行(601988)株洲市南区支行打印了一份还贷对账单,结果被收取50元手续费。冯女士质疑:“打印一张A4纸大小的对账单就收50元,银行这不是暴利吗?”

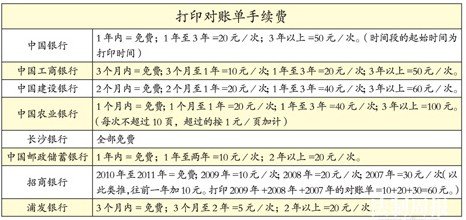

记者的进一步调查发现,当事银行执行的竟然还是2010年的收费标准。更大的问题是,“对账单手续费”在各银行的差距还蛮大:最低的是长沙银行,免费,多的竟收取上百元费用。湖南金州律师事务所刘军律师指出,银行的这些收费,定价权过大,是基于其垄断性的地位,已经涉嫌违反《商业银行法》。

打印A4纸大小的对账单收费50元

冯女士介绍,因为家人想提取公积金提前还房贷,所以找到了株洲市公积金管理中心。“公积金中心说需要到贷款银行去打印还贷对账单。”

3月底,冯女士的家人来到中国银行株洲市南区支行咨询,结果有点让他们出乎意料:“打印9个月内的对账单要交50元钱。如果不交的话,就不给你打印。”无奈之下,冯女士家人只好交了50元。

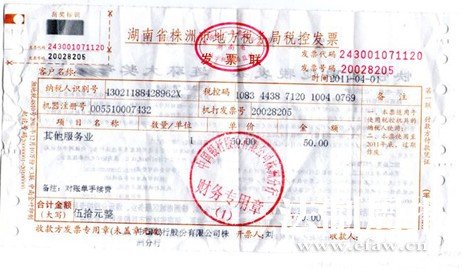

事后,银行给冯女士家人提供了一张发票。记者看到,这张发票的收款方为“中国银行股份有限公司株洲分行”,金额为50元,收费项目为“其他服务业”,并备注:“对账单手续费”。

虽然给了50元钱,但冯女士还是有点不能接受。“打印一张A4纸大小的对账单就收50元,银行这不是暴利吗?”

冯女士认为,银行收取手续费本身无可厚非,但关键是,50元是否合理呢?一方面,去普通的打印店,打印一张A4的纸收费不会超过1元钱。另一方面,银行是应该给客户提供还贷对账单,“三年多来银行赚了我房贷利息有19000多元,这也不是小费用啊。”

事后,冯女士曾咨询银行:收取50元对账单手续费的标准是什么?银行员工告知冯女士,打印 3个月内的对账单免费,3个月以上都要收取50元手续费。“我问他,这个收费标准有文件吗?他说有。之后就挂了我的电话,连我想问是什么文件都没来得及问。”

打印一张对账单就收费50元,这是中国银行一家的做法,还是“行规”呢?带着这一疑问,4月15日,记者以长沙消费者的身份,咨询了多家银行。结果发现,各银行收取“对账单手续费”的金额都有所不同,其中,只有长沙银行免费,收费最高的超过100元。

银行收费标准

客服:新收费标准可能有些网点还不清楚

4月15日,记者拨通了中国银行95566客服电话。客服介绍,在中国银行打印对账单,1年内的对账单是免费打印的,1年到3年的对账单是收取20元每笔的手续费,3年以上的对账单则收取50元每笔。

当记者询问收费的依据时,该客服回复说:“我们有收费标准。这个标准是中国银行的。”

按照客服的说法,冯女士家人打印9个月内的对账单,应该是免费的,可当事银行为什么收费了呢?(法制周报新闻热线:0731-84802117)这时客服解释:“我们的收费是今年1月份调整的,有些支行可能还是实行原来的收费标准,执行2010年的收费标准。最新的收费标准,在传达的过程中,还有一些网点不清楚。”

这让记者不得不产生疑惑:1月份就调整了收费标准,为何到4月份了,中国银行株洲市南区支行还没有收到?

客服告诉记者,类似的投诉,前段时间客户反映的比较多,“我们已向省行直管部门反映,他们才再一次下发(最新的收费标准)。”不过客服还是对记者说:“我不敢保证现在每个网点都是按新的收费标准收,我们有400多家网点,有些业务,别的地方开展一两年了,有些地方还不知怎么做,这种情况都有可能。”

针对客户冯女士的疑问“一张A4纸就收取50元是否合理的问题”,客服解释:“她这并不是说那张纸,有时候一笔交易,是对银行信息资源的占用。银行要保存历史交易,它需要一个系统,包括维护系统,各方面还是有相应的成本。并不是说你看到的那张纸。”

客服建议,如果客户遇到了“对账单手续费”问题,可以直接与当事银行联系,要求退还费用。

银监会工作人员感叹“确实有点离谱”

4月15日,记者就冯女士的50元“对账单手续费”,咨询了中国银行业监督管理委员会法规部,工作人员感叹:“这确实是挺贵的,确实有点离谱。”工作人员介绍,中国银行业监督管理委员会确实有制度针对银行,但一般都是宏观上的,具体到银行的收费,中国银行业监督管理委员会没有相关规定去约束。该工作人员建议消费者可以向省级银监局反映情况。

记者咨询湖南省银监局得知:有关银行收费项目,哪些需要审批,哪些是银行自主定价的,是依据2003年出台的《商业银行服务价格管理暂行办法》。“有一部分收费,银行根据自己的经营成本来决定:收还是不收,收多少。这个没有统一规定,银监会也没有统一的标准。”工作人员说,如果消费者对银行的收费有质疑,可以要求银行出示相关收费依据。

记者又联系了湖南省物价局,工作人员称,银行收费不归物价局管。

根据《商业银行服务价格管理暂行办法》,商业银行服务价格分别实行政府指导价和市场调节价。其中,对账单手续费属于市场调节价,由各商业银行自行调整和制定。从行政许可的角度,对于商业银行自行制定的服务价格,相关职能部门也不能直接干涉。正因为如此,《商业银行服务价格管理暂行办法》成了银行自主定价的“尚方宝剑”。

律师称当事银行涉嫌违反《商业银行法》

对此,湖南金州律师事务所刘军律师有不同意见。刘军认为,《商业银行服务价格管理暂行办法》实际上只是部门规章。根据《商业银行法》第50条规定:“商业银行办理业务,提供服务,按照规定收取手续费。收费项目和标准由国务院银行业监督管理机构、中国人民银行根据职责分工,分别会同国务院价格主管部门制定。”就法律的效力位阶而言,《商业银行法》属于上位法,作为部门规章的《商业银行服务价格管理暂行办法》是下位法。上位法的法律效力大于下位法,下位法不得和上位法相抵触。(法制周报新闻热线:0731-84802117)因此,银行所谓的“市场调节价”已经涉嫌违反《商业银行法》。但现在,银行的这些收费,是基于其垄断性地位,由于垄断地位作祟,导致其定价权过大。刘军说,从目前现实来看,银行为了追逐利益,选择了《商业银行服务价格管理暂行办法》,从而导致银行的收费项目越来越多,收费也越来越高。

今年3月,武汉大学法学院教授孟勤国带领3名研究生经数月调研形成了《银行卡收费不当问题调查研究》。孟勤国在《银行卡收费不当问题调查研究》中指出,“对账单手续费”是不合理费用项目。孟勤国认为,据《商业银行法》第50条、《价格法》第20至24条的相关规定以及结合银行的性质,银行卡收费应当纳入政府定价。这样才能遏制银行名目繁多的不合理收费。

今年7月1日即将实施的《关于银行业金融机构免除部分服务收费的通知》中要求:银行以纸质方式提供12个月内(含)本行对账单的收费(至少每年一次)将免除,部分金融消费者单独定制的特定对账单除外。

银行是“不告知收费”的重灾区之一。今年3月,一份由武汉大学法学院教授孟勤国带领3名研究生经数月调研形成的《银行卡收费不当问题调查研究》指出,从2003年至今的7年间,银行收费项目由300多种猛增到3000多种,增长了10倍。而现实中,银行极少充分履行告知义务,导致“不告知收费”这一不良现象屡屡出现。

湖南万和律师事务所的李健律师指出,“预付费”是滋生“不告知收费”的土壤。一旦消费者“预付费”,消费者与商家就很难再平起平坐。

取100元手续费高达10元

长沙市民杨女士是广发银行的一名信用卡客户。看了《法制周报》之前刊发的《中国电信被指“不告知收费”涉嫌侵权》、《理发店收一元消毒毛巾费惹争议》后,她对“不告知收费”颇有感触。

不久前,杨女士想通过信用卡分期付款购买一台电视机。她致电广发银行咨询得知,银行有一种叫做“样样行免息分期付款项目”,刷卡满500元就可以分12期还款,并且不要利息,只要手续费。

杨女士一听乐了,“不要利息只要手续费,我觉得很划算。”她于是用信用卡买了一台价值2000多元的电视机。

可是还款的时候,杨女士才发现了问题。她仔细一算,原来“样样行”的手续费竟然高于普通贷款的利息,这一点当初客服并没有告知她。

以刷卡2000元,分12期还款为例。每期手续费率为0.65%,她总共要支付手续费为: 2000元×0.65%×12(月)=156元。而现在短期贷款的年利率是6.31%,贷款2000元一年的利息为2000元×6.31%=126.2元。这样一算,信用卡分期付款虽然说免利息,但其实手续费比商业贷款的利息还贵一些。

除了“样样行”手续费,杨女士称她使用信用卡取现时,也遭遇了同样的陷阱。前不久,杨女士急需现金,于是通过ATM机取现100元。但令她没有想到的是,银行对她此次操作,扣除了高达10元的手续费。

杨女士回忆,她当初办卡时,在《广发银行信用卡客户协议》上并没有明示用信用卡取现的手续费,业务员也没有提及这些,“如果银行告知了我收取手续费的详情,我肯定不会去取现了。”

中国法学会消费者权益保护法研究会副会长李学寅说,商家在“不告知”相关信息后收取费用的行为目前有两种情况:一种是完全不告知,第二种是告知不当。“告知不当”又分为商家只告诉消费者一部分信息、告知不真实信息,或者不及时告知信息。

杨女士认为,银行对她就是“告知不当”:只突出了没有利息这一点,却没有在咨询时说出手续费的具体数字。记者就此联系了广发银行客服人员。客服说:“你是建议我们要说得完整一点,是吗?你的建议我会登记的。”至于取现手续费,客服则坚称用户在办卡时就被告知了。

500元存3年后只剩382元

把钱存到银行,老百姓都认为,多少应该有点利息可拿,也就是说,存款金额应该会越存越多。长沙市民李女士没想到,她3年前存的500元钱,今年去取时,存折里只剩下382元了。

李女士回忆,2008年1月15日,她在河西一建设银行存了500元,银行给了她一本存折。今年3月,她无意间看到家里有几本存折,准备将这些零散的账户注销。李女士的家人来到银行柜台,结果发现存折里只剩下382元了。

3年来从未和该银行发生业务往来,怎么越存越少了?李女士找到银行讨说法。“银行告知缩水的这部分钱是扣了小额账户管理费和短信通知费。可开户时,银行并未提醒会收费,也没告知何为小额账户。”李女士有点气愤。

银行工作人员查看存折之后表示,因为李女士存入500元后,扣除了短信费,账户余额少于500元,按银行规定属于小额账户,每月收取1元的小额账户管理费,另外每月还会收取3元的短信通知费。“开通短信通知是客户签字同意的,不需要可以取消。”银行工作人员表示,由于账户扣除的费用是电脑系统自动扣除,不会给客户提供短信提醒。

上述的小额账户管理费和短信通知费,在《银行卡收费不当问题调查研究》中,武汉大学法学院教授孟勤国认为是“不合理收费项目”。 以“短信通知费”为例,孟勤国分析,按照正常的通讯收费来说,一条短信才0.6分到1毛钱,而且银行与通讯公司合作的话,其收费成本没有那么高。

信用卡未开通却收到催缴费短信

去年上半年,消费者小吴在湘潭办了一张中信银行的信用卡,但这张信用卡却给她带来了麻烦。

办卡后,小吴并没有去开通信用卡。过了一段时间,小吴手机接到一条短信,“银行催我开通信用卡,要不就让我去还款。”这就意味着,小吴还没有使用信用卡,但她已经欠银行100元年费了。 无奈,小吴只好去开通了这张信用卡,并去刷卡购物一次,以免除年费。

小吴认为,银行在他办卡的时候,并没有告知不开通也要收费,既然没有开通,又何来费用?

小吴的遭遇,许多消费者都遭遇过。早在2009年7月中旬,中国银监会下发的《关于进一步规范信用卡业务的通知》要求,从2009年9月1日起,信用卡未激活(未开通)不再收年费。明确规定在信用卡激活前,不得扣收任何费用。但中信银行为何在用户未激活的情况下,还是收取了费用呢?

4月11日,记者致电中信银行信用卡客服中心,客服称,中信银行的信用卡,不开通就不会产生任何费用。记者又联系了中信银行湘潭支行,工作人员介绍,现在办理信用卡确实是不开通就不产生费用,但这个规定是去年10月才执行的。去年10月以前办理的信用卡,需在一个月内开通,并消费一次就免当年年费,刷卡6次就可免次年年费。

专家称银行告知义务履行不充分

孟勤国说,现实中,银行极少充分履行告知义务。《银行卡收费不当问题调查研究》指出,很多银行网点没有张贴资费表,有些张贴了但被其他东西挡住了或者位置不显眼。孟勤国带领调查人员登陆各银行网站首页查询资费公布情况,发现很多银行的首页上根本查不到银行卡资费表,有些银行虽然能够查到但颇费周折。调查人员将网上的资费表与银行挂出的资费表做了对比,并且致电电子银行客服询问有关银行卡收费标准,发现银行不仅未充分履行告知义务,而且涉嫌“虚假告知”。

首先,网上的资费标准并不是“最终标准”,各分行可以另立标准。例如:招商银行“蓝卡一卡通”:网上的标准是每次10元,但挂失收费在广西区分异地挂失与同城挂失。同城挂失收费10元/次,异地挂失收费为卡上余额的2%,最低80元,最高200元。这就意味着,消费者了解的资费标准实际没用,银行实际没有履行告知义务。

其次,网上已公布的标准模糊不清。例如:调查人员在中国银行的网站查询到名为“银行卡费率表”的收费表格,有一项“挂失手续费为40元每次”,他们早前在网点查询到是借记卡的挂失费仅10元一次,询问客服才了解,原来这40元每次是信用卡的挂失费,不是借记卡的。

孟勤国认为,将资费表刊登在网上并不意味着履行了告知义务,因为并不是所有人都会上网查资费,也不是所有人都会留意银行挂出的资费表,而且很多人可能不识字,且老百姓也没有上网查询资费的义务。

涉及到“不告知收费”,银行往往是扣钱之前几乎不会通知储户。在孟勤国看来,银行不履行告知义务而直接扣费的行为是违法的。这是因为:首先,银行拟定的这些免除告知义务的条款应属无效。同时,我国《商业银行法》第三章对存款人保护中规定“对个人储蓄存款,商业银行有权拒绝任何单位或者个人查询、冻结、扣划,但法律另有规定的除外”。其中“拒绝任何单位扣划”当然包括银行在内。

“预付费”是滋生“不告知收费”的土壤

今年3月,中国法学会消费者权益保护法研究会公布的一项调查显示:98.9%的消费者都曾遭遇过“不告知收费”,其中32.2%的人表示经常遇到“不告知收费”。其中,当问到哪些行业“不告知收费”最多时, 76.7%的人首选“通信”,其次是“银行”(70.4%),接下来的是医疗、餐饮等行业。

为什么“不告知收费”集中在这些行业?湖南万和律师事务所的李健律师分析,这一切的根源是“预付费”。“预付费”是滋生“不告知收费”的土壤。

“消费者的钱在别人的怀里揣着,别人便会想着法子追求利益最大化。”李健说,追求利益最大化是商家的本性,一旦“预付费”后,消费者与商家的地位就会相差悬殊。在这种前提下,商家可以随便想个主意便把消费者的钱拿走了,且不需要打声招呼。如果消费者没有发现,那商家便是垂手可得,即使消费者发现,商家的违法成本也很低。

李健分析,除了“预付费”是一个原因外,银行、通信这些企业往往都是知名企业,这就成了他们“不告知收费”的“保护色”。老百姓相信这些企业,一般不会去怀疑,这使得“不告知收费”具有极强的“隐蔽性”。

在孟勤国看来,银行之所以频发“不告知收费”,这与银行的对收费的定价权有关。谁有银行卡收费的定价权,定价的标准是什么?这引起了孟勤国的质疑。他认为,据《商业银行法》第50条、《价格法》第20至24条的相关规定以及结合银行的性质,银行卡收费应当纳入政府定价。

李健律师建议,对“预付费”的监管制度不断完善是关键。如有必要,政府可加强垄断行业的价格监审和价格听证,在法律上明确“不告知不收费”以及“消费者无条件解除合同权”。消费者在“预付费”前,自己也要慎重选择。

新闻地址:http://finance.qq.com/a/20110419/002125.htm